انتظار می رود که کاهش تقاضای واردات از سوی اقتصادهای پیشرفته (AEs) به ویژه بر شرق آسیا و اقیانوسیه (EAP) و اروپا و آسیای مرکزی (ECA) تأثیر بگذارد. همینطور رکود اقتصادی ناشی از همه گیری و بهبود ناقص آن طی نیم دهه تا سال ۲۰۲۴ به رشد ضعیف درآمد سرانۀ آمریکای لاتین و دریای کارائیب، خاورمیانه و شمال آفریقا (MNA) و جنوب صحرای آفریقا دامن بزند. همچنین ریسک های بازار سهام تمام مناطق به سمت منفی گرایش پیدا نموده و احتمال وقوع آن ها بیشتر خواهد شد که ازجملۀ این ریسک ها می توان احتمال تنش های مالی و نقدینگی های بیشتر ناشی از ضعف عمدۀ اقتصادهای پیشرفته (به ویژه در شرق آسیا و اقیانوسیه، اروپا و آسیای مرکزی، آمریکای لاتین و دریای کارائیب و جنوب صحرای آفریقا)، شوک های قیمت کالا (به ویژه در اروپا و آسیای مرکزی، شرق آسیا و اقیانوسیه و منطقۀ جنوب آسیا)، درگیری ها (به ویژه در اروپا و آسیای مرکزی، خاورمیانه و شمال آفریقا و جنوب صحرای آفریقا) و بلایای طبیعی (پرریسک در مناطق فرعی شرق آسیا و اقیانوسیه، آمریکای لاتین و دریای کارائیب و منطقۀ جنوب آسیا) را برشمرد.

مقدمه

مناطق بازارهای نوظهور و اقتصادهای درحال توسعه ازجمله مناطقی هستند که همیشه ساز مخالف سر می دهند که از دلایل این سازهای مخالف را می توان قدرت های اقتصادی، پیامدهای تهاجم روسیه به اکراین (ازجمله قیمت های زیاد غذا و انرژی)، تشدید شرایط مالی و ادامۀ ادغام نهادهای مالی دانست. لذا انتظار می رود این عوامل مانع رشد این مناطق طی سال های ۲۰۲۳ و ۲۰۲۴ و تغییر رتبه بندی های کل آن ها بگردند. همچنین انتظار می رود که اروپا و آسیای مرکزی به دلیل جنگ و کاهش شدید یورو به ضعیف ترین میزان رشد دچار شوند. در آمریکای لاتین و دریای کارائیب نیز تشدید سیاست های سختگیرانه برای مهار تورم به رشد این کشورها منجر خواهد شد. همینطور در خاورمیانه و شمال آفریقا پیش بینی می شود که رشد این مناطق به دلیل افزایش قیمت نفت، کاهش سریعی نسبت به نرخ رشد بالای یک دهۀ آنها در سال ۲۰۲۲ داشته باشد. دورنمای منطقۀ جنوب آسیا به دلیل نقدینگی محدود هند به واسطۀ کندی رشد جهان رو به بهبود است، ولی با این وجود انتظار می رود که این منطقه کاهش رشد قابل توجهی را طی سال ۲۰۲۳ تجربه نماید. رشد شرق آسیا و اقیانوسیه و جنوب صحرای آفریقا به تدریج طی سال های ۲۰۲۳ و ۲۰۲۴ بهتر می شود، ولی این رشد به دلیل ضعف اقتصادهای منطقه بسیار کم خواهد بود. همچنین رشد ضعیف بازارهای نوظهور و مناطق اقتصادی درحال توسعه، این مناطق را نسبت به شوک های منفی ازجمله مشکلات ترازهای پرداختی، بحران های بدهی، تقاضای کم خارجی، قیمت های زیاد غذا و انرژی و بلایای طبیعی ناشی از تغییرات آب و هوا آسیب پذیرتر می سازد.

لذا اینجاست که دو سؤال مطرح می گردد:

- چه نوع اختلافات بین منطقه ای در این دورنمای رشد قابل مشاهده خواهد بود؟

-ریسک های کلیدی مربوط به دورنمای هرکدام از مناطق چیستند؟

دورنما

مناطق بازارهای نوظهور و اقتصادهای درحال توسعه به واسطۀ دورنمای تاریک اقتصاد جهان و تضعیف شرایط داخلی با افزایش نقدینگی های متعددی رو به رو هستند و رویهم رفته دورنمای رشد طی سال های ۲۰۲۳ و ۲۰۲۴ از ژوئن به بعد برای این منطقه کاهشی است (شکل ۱-الف)). همینطور با تولید نسبتاً دست نخورده (نه زیاد و نه کم) در سال ۲۰۲۳ رشد کمتری برای اروپا و آسیای مرکزی برای دومین سال متوالی پیش بینی می گردد که نشان از رکود اقتصادی شدید روسیه و رشد ضعیف جاهای دیگر دارد. دورنمای آمریکای لاتین و دریای کارائیب هم به خاطر رشد بسیار کم آن ها در سال ۲۰۲۳، فقط با بهبود واردات کالاهاست که به تدریج می تواند تا سال ۲۰۲۴ بهتر شود. پس از سپری شدن یک دهه رشد بالا برای خاورمیانه و شمال آفریقا در سال ۲۰۲۲، پیش بینی می شود که اقتصاد این مناطق به دلیل افزایش بهای انرژی به سرعت به متوسط رشد خود در دهۀ ۲۰۱۰ کاهش یابد. در سال ۲۰۲۲، هرچند ضعف چین بر فعالیت شرق آسیا و اقیانوسیه تأثیر گذاشت، اما بقیۀ مناطق از این تأثیر مصون ماندند. طی سال های ۲۰۲۳ و ۲۰۲۴ رشد این مناطق به خاطر بهبود نسبی چین قدری بهتر خواهد شد، اما رشد کلّی آن ها نسبت به دهۀ پیش از همه گیری، کندتر خواهد بود.

میزان رشد اقتصادی جنوب صحرای آفریقا، همچنان متوسط خواهد بود که پیشرفت محدود آن نیز با کاهش فقر اتفاق خواهد افتاد. در منطقۀ جنوب آسیا هم انتظار می رود که رشد اقتصادها به سرعت کاهش یابد و به طور کلی افزایش رشد اقتصادی کلّ بازارهای نوظهور و مناطق اقتصادی درحال توسعه به سمت هند در جریان اند. با این حال، پاکستان با افزایش مشکلات اقتصادی و سریلانکا با بحران مواجه می باشند. همچنین انتظار می رود که بهبود استانداردهای زندگی تمامی مناطق طی نیم دهه تا سال ۲۰۲۴ کندتر از سال های ۲۰۱۰ تا ۲۰۱۹ باشد (شکل ۱-ب). در آمریکای لاتین و دریای کارائیب و جنوب صحرای آفریقا هم انتظار می رود که درآمد سرانۀ این مناطق خیلی با درآمد سرانۀ اقتصادهای پیشرفته متفاوت باشد.

شرایط مالی محدود جهانی و تشدید کنترل پول داخلی هم به خاطر دلسردی سرمایه گذاران و افزایش بدهی هزینه های خدماتی بر دورنمای بسیاری از مناطق ازجمله آمریکای لاتین و دریای کارائیب، منطقۀ جنوب آسیا و جنوب صحرای آفریقا تأثیر خواهند گذاشت. بسیاری از بازارهای نوظهور و مناطق اقتصادی درحال توسعه هم درحال پیگیری تعدیل های مالی ضروری خود هستند که همین موضوع بر دورنمای رشد کوتاه مدت آن ها تأثیر خواهد داشت. تشدید بیشتری روی سیاست های پولی آمریکای لاتین و دریای کارائیب صورت گرفته است و همین امر باعث شده تا بانک های مرکزی با بالابردن نرخ های سود و بهره زودتر از سایر مناطق نسبت به افزایش قیمت ها واکنش نشان دهند. نرخ بهرۀ واقعی و اسمی بیشتر ممکن است به کاهش ارزش پول و تضمین ثبات اقتصاد کلان در میان مدت کمک نماید، ولی همچنین انتظار می رود که تقاضای داخلی طی سال های ۲۰۲۳ و ۲۰۲۴ کاهش یابد (شکل ۱-ج).

به تازگی سیاست های مالی و پولی منطقۀ جنوب آسیا و جنوب صحرای آفریقا، سازگاری کمتری از خود نشان داده اند، چون مقامات به دنبال کسری های مالی کمتر و نرخ های بهرۀ واقعی بیشتر هستند تا از فشارهای ناشی از افزایش تأمین مالی خارجی بکاهند. در خاورمیانه و شمال آفریقا، سیاست پولی واردکنندگان و صادرکنندگان خالص نفت خام با مهار تورم فزاینده و کسری حساب جاری همسو با نرخ ثابت ارز و به رسمیت شناختن فشارهای قابل توجه قیمتی بر خانوارها تشدید شده است. در اروپا و آسیای مرکزی، نرخ های حمایت اسمی بسیاری از کشورها به بالاترین حدّ خود طی چنددهه رسیده اند که این نرخ ها از قیمت ها پیشی گرفته و درنتیجه نرخ های واقعی به شدت کاهش یافته اند. بسیاری از مقامات اروپا و آسیای مرکزی هم به تدابیر مالی اضطراری جهت حمایت از جوامعی که با کاهش درآمد واقعی به دلیل قطع تأمین انرژی به واسطۀ جنگ رو به رو هستند، روی آورده اند. سیاست پولی و مالی چین هم تا حدّی به خاطر فعالیت ضعیف و عدم کاهش تورم به مقدار مدنظر، کاهش یافته است. در جاهای دیگر شرق آسیا و اقیانوسیه، این سیاست به دلیل افزایش تورم و فشار قیمتها شروع شده است که البته به خاطر تورم همچنان کمتر از سایر مناطق، در جریان است.

کاهش شدید رشد اقتصادهای پیشرفته، بازار صادرات بازارهای نوظهور و مناطق اقتصادی درحال توسعه را تضعیف خواهد ساخت. سیاست های انقباضی منطقۀ یورو بر روی و اروپا و آسیای مرکزی و واردکنندگان خالص نفت خام خاورمیانه و شمال آفریقا تأثیر خواهند گذاشت. دورنمای رشد ضعیف جهان به معنی رشد محدود تقاضا برای صادرات کالاهای اولیه ازجمله ازسوی آمریکای لاتین و دریای کارائیب و جنوب صحرای آفریقا هم محسوب می گردد، هرچند رشد تدریجی تقاضای واردات چین، مقداری از این اثر خواهد کاست. تولیدکنندگان کالاهای شرق آسیا و اقیانوسیه و آمریکای لاتین و دریای کارائیب به شدت درمعرض کاهش شدید رشد اقتصادی پیش بینی شده برای ایالات متحده قرار دارند. درعوض در منطقۀ جنوب آسیا، فضای تجاری محدود از آسیب پذیری مستقیم نقدینگی های تجاری خواهد کاست. تورم زیاد و تضعیف قابل توجه ارزهای چندین اقتصاد پیشرفته هم به خاطر کاهش رقابت پذیری به افزایش نرخ واقعی ارز اکثر بازارهای نوظهور و مناطق اقتصادی درحال توسعه کمک می نماید. در اروپا و آسیای مرکزی، این افزایش به سقوط یورو و استرلینگ، افزایش روبل روسیه و تورم داخلی دورقمی گسترده اشاره دارد. در آمریکای لاتین و دریای کارائیب، تورم زیاد با مقاومت ارزهای داخلی همراه شده است که از صادرات کالاهای قوی و افزایش نرخ بهرۀ واقعی حکایت دارد. تولیدکنندگان انرژی خاورمیانه و شمال و جنوب صحرای آفریقا هم به دلیل درآمدهای بادآوردۀ ناشی از صادرات (درکنار نرخ های ثابت ارز در خیلی از موارد) با استقبال فراوانی رو به رو گردیده اند. شرق آسیا و اقیانوسیه و منطقۀ جنوب آسیا تنها مناطقی هستند که در سال ۲۰۲۲ به دلیل تضعیف رنمینبی چینی ها و کاهش شدید ارزش پول اسمی پاکستان و سریلانکا، نقش چندانی در تقویت نرخ واقعی و مؤثر ارز نداشته اند.

اختلاف قیمت کالاها از دیگر عوامل کلیدی در پیشبرد دورنمای منطقه ای به شمار می رود. علی رغم کندشدن رشد اقتصادی جهان، انتظار می رود که قیمت های انرژی همچنان بالا بمانند. درمقابل، قیمت بیشتر فلزاتی که در سال ۲۰۲۲ به میزان قابل توجهی کاهش یافته است، ۱۵ درصد دیگر نیز در سال ۲۰۲۳ کاهش خواهش خواهد یافت (تمامی قیمت ها به دلار آمریکا هستند). تنها منطقۀ قرارگرفته در بازارهای نوظهور و مناطق اقتصادی درحال توسعه که رشد آن با دورنمای قیمت کالاها تقویت می شود، خاورمیانه و شمال آفریقا است که از دلایل این امر می توان به برتری صادرکنندگان انرژی آن اشاره کرد. در آمریکای لاتین و دریای کارائیب و جنوب صحرای آفریقا هم درعین حال که صادرکنندگان سوخت های فسیلی از قیمت های بالای انرژی نفع می برند، ولی صادرکنندگان فلزات صنعتی از بدترشدن شرایط تجارت که به کاهش سرمایه گذاری ها و رشد تولید منجر خواهد گردید، ناراضی هستند. تأثیرات این تغییرات قیمت کالاها در اروپا و آسیای مرکزی متفاوت خواهند بود و به احتمال زیاد، صادرکنندگان انرژی همچنان شاهد افزایش درآمدهای حاصل از صادرات هستند، ولی قیمت های بیشتر انرژی و غذا باعث کاهش مصرف در سطح منطقه می شود. بیشتر اقتصادهای بزرگ شرق آسیا و اقیانوسیه و منطقۀ جنوب آسیا به واردات انرژی وابسته اند و انتظار می رود که با مصرف زیاد زغال سنگ و گاز، قیمت ها همچنان بالا بمانند. در برخی کشورها، این امر بیانگر فشار مداوم روی مصرف کننده است؛ در سایر کشورها نیز با کنترل قیمت و یارانه ها ممکن است در ابتدا به خانوارها کمک شود، اما بار مالی و تحریف های مرتبط با چنین سیاست هایی افزایش خواهند یافت.

ریسک ها

پیش بینی های پایه درمعرض طیف وسیعی از ریسک های منفی ناشی از تشدید بیشتر سیاست های جهانی، تحولات ژئوپلیتیکی نامطلوب و چالش های متفاوت داخلی قرار دارند. تشدید بیشتر شرایط مالی جهان متعاقباً ریسک های بیشتری را برای اروپا و آسیای مرکزی، آمریکای لاتین و دریای کارائیب و جنوب صحرای آفریقا به دنبال خواهد داشت که این تشدید بیشتر به اندازه و ترکیب سهام بدهی منطقه ای برمی گردد. افزایش بیشتر قیمت های انرژی و غذا که بالقوه با تشدید جنگ اکراین در ارتباطند، وزنۀ سنگینی برای منطقۀ جنوب آسیا و جنوب صحرای آفریقا و همچنین واردکنندگان انرژی اروپا و آسیای مرکزی و خاورمیانه و شمال آفریقا به شمار می آیند. نقدینگی های بیشتر تجاری حاصل از فعالیت های اقتصادی ضعیف تر از حدّ انتظار اقتصادهای پیشرفته می توانند سبب تضعیف تولید در شرق آسیا و اقیانوسیه و آمریکای لاتین و دریای کارائیب شوند. در داخل هم بازارهای نوظهور و مناطق اقتصادی درحال توسعه با ریسک های ناشی از تشدید درگیری ها در اروپا و آسیای مرکزی، خاورمیانه و شمال آفریقا و جنوب صحرای آفریقا و همچنین ریسک های مرتبط با شرایط بد اقلیمی ناشی از رویدادهای آب و هوایی به ویژه در شرق آسیا و اقیانوسیه و آمریکای لاتین و دریای کارائیب مواجهند.

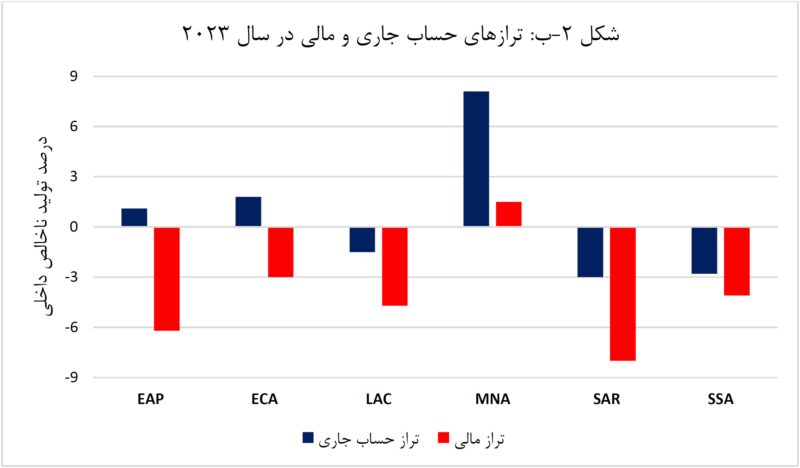

درکلّ باید گفت که بازارهای نوظهور و مناطق اقتصادی درحال توسعه در مواجهه با ریسک بی نظمی ها و سخت شدن شرایط مالی قرار دارند که این خطرات می توانند در واکنش به افزایش مداوم تورم به خاطر افزایش نرخ بهرۀ اقتصادهای پیشرفته و با بدترشدن تمایلات ریسک جهانی، تشدید گردند. بازارهای نوظهور و مناطق اقتصادی درحال توسعه که درمعرض بیشترین ریسک تنش های مالی قرار دارند، آن هایی هستند که سهم عمده ای از بدهی های خارجی به ویژه در سررسیدهای کوتاه مدت یا به ارز خارجی به دوش آن هاست. این بدهی ها ممکن است ارائۀ خدمات و جابجایی را بسیار پرهزینه سازند و در حاکمیت، شرکتها یا بخش های مالی تنش به وجود بیاورند. بیشتر این ریسک ها به دلیل بدهی های مختلف شرکت های بزرگ، بدهی های زیاد دولتی و کاهش قابل توجه ارز دربرابر دلار آمریکا هستند که در اروپا و آسیای مرکزی، آمریکای لاتین و دریای کارائیب و جنوب صحرای آفریقا مشاهده می شوند (شکل ۲-الف). مشکلات دسترسی به اعتبارات خارجی هم به ویژه در کشورهایی که از منابع مالی و کسری حساب جاری زیادی برخوردارند، به چشم می خورند. این ریسک ها متعاقباً در اقتصادهای بزرگ منطقه ای که در آمریکای لاتین و دریای کارائیب، منطقۀ جنوب آسیا و جنوب صحرای آفریقا، قرار دارند، قابل مشاهده اند که در برخی مناطق بیشتر هستند (شکل ۲-ب).

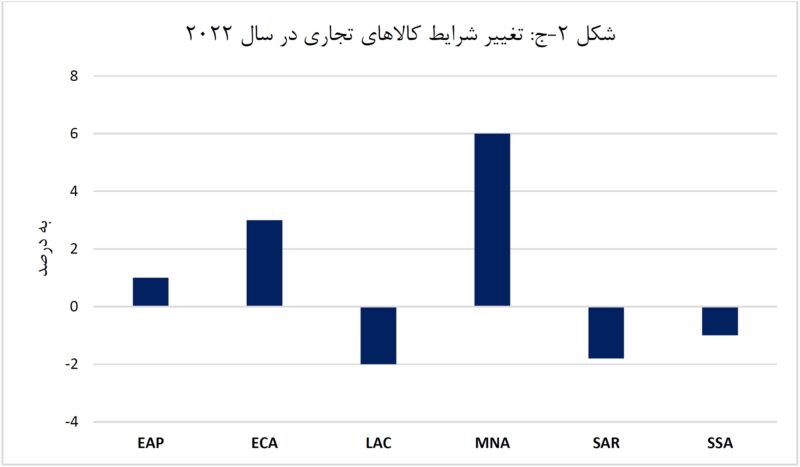

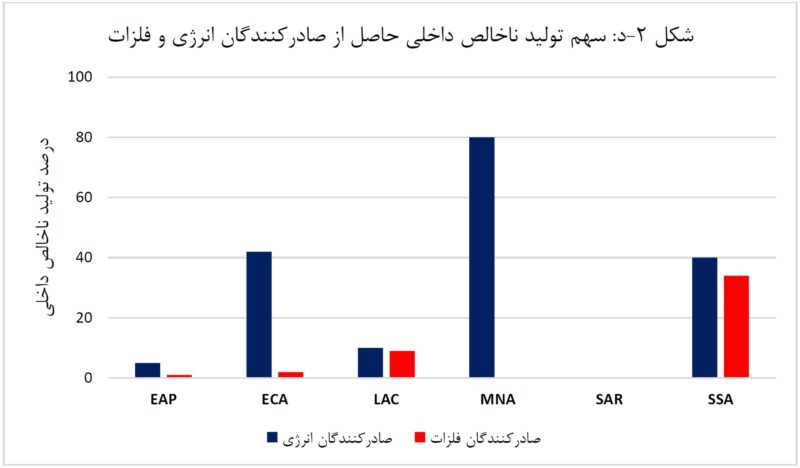

اگر قیمت های انرژی بیشتر از قیمت های پیش بینی شده باشند، چند منطقۀ واقع در بازارهای نوظهور و مناطق اقتصادی درحال توسعه می توانند شاهد وخامت اوضاع در تجارت کالاهای خود باشند (شکل ۲-ج). در این حالت، طیف گسترده ای از عوامل می تواند به افزایش قیمت انرژی دامن بزند که از آن جمله می توان آب و هوای سرد غیرعادی اروپا، ادامۀ واکنش های کند عرضۀ نفت ازسوی تولیدکنندگان ایالات متحده و آشفتگی ژئوپلیتیک بیشتر برای صادرکنندگان انرژی را برشمرد. این عوامل بیشتر بر قیمت واردات سراسر منطقه و ترازهای حساب جاری شرق آسیا و اقیانوسیه و جنوب صحرای آفریقا تأثیر می گذارند؛ این مناطق ازجمله مناطقی هستند که واردکنندگان انرژی، اکثریت قریب به اتفاق تولیدکنندگان ناخالص داخلی این منطقه را تشکیل می دهند (شکل ۲-د). در اروپا و آسیای مرکزی هم هرچند قیمت های بالاتر از حدّ انتظار انرژی ممکن است سودهای بادآورده ای را برای صادرکنندگان آن به دنبال داشته باشند، فشارهای شدید قبلی، شرایط تجاری اروپای مرکزی و شرقی را بدتر خواهند ساخت و می توانند کاهش نقدینگی شدیدی را برای منطقۀ یورو به دنبال داشته باشند. پیامدهای نامطلوب رشد جهانی هم می توانند باعث کاهش بیشتر از حدّ انتظار قیمت فلزات شوند که این خود باعث ناهم ترازی خارجی گردیده و ریسک های منفی برای صادرکنندگان فلزات آمریکای لاتین و دریای کارائیب و جنوب صحرای آفریقا را به دنبال خواهد داشت.

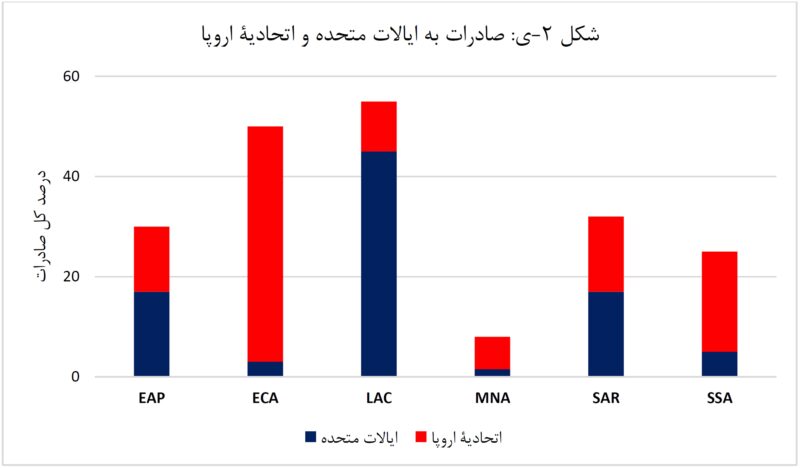

بدترشدن این شرایط در مناطق بازارهای نوظهور و اقتصادهای درحال توسعه در حالی اتفاق می افتد که ریسک های منفی جهانی، تضعیف اقتصادی بیشتر برای اقتصادهای پیشرفته و چین را نتیجه دهند و در این شرایط این ریسک ها بیشتر مناطق صادراتی بازارهای نوظهور و اقتصادهای درحال توسعه و به ویژه اروپا و آسیای مرکزی و آمریکای لاتین و دریای کارائیب را موردحمله قرار خواهند داد (شکل ۲-ی). حتی در مناطقی که قرارگیری درمعرض صادرات مستقیماً قابل مشاهده نباشد، کاهش هزینه های مصرف کننده در زنجیرۀ تأمین از تقاضا برای کالاهای واسطه ای و اولیه خواهد کاست. بازارهای نوظهور و اقتصادهای درحال توسعه به شدت نسبت به شوک های ناشی از بلایای طبیعی، ازجمله رویدادهای شدید آب و هوایی مثل سیل، طوفان و خشکسالی آسیب پذیرند و چنین رویدادهایی به خاطر تغییرات اقلیمی بیشتر خواهند شد (شکل ۲-ف). آب و هوای بد، یک تهدید اقتصادی شدید برای کشورهای کوچک شرق آسیا و اقیانوسیه و آمریکای لاتین و دریای کارائیب محسوب می گردد، چراکه این کشورها سالانه به طور متوسط نزدیک به ۵ درصد از تولید ناخالص داخلی خود را به خاطر این بلایا ازدست می دهند. برخی مناطق جنوب آسیا هم با ریسک های زیادی رو به رو می باشند که از آن جمله می توان به آسیب های ناشی از سیل اخیر پاکستان اشاره کرد.

بسیاری از چالش های اجتماعی و سیاسی هم می توانند باعث افزایش ناامنی غذایی مناطق بازارهای نوظهور و اقتصادهای درحال توسعه، گسترش درگیری های مسلحانه در برخی مناطق و پیشرفت کند کاهش فقر گردند. اخیراً در برخی مناطق جنوب صحرای آفریقا، خشونت و درگیری مسلحانه، پیامدهای وخیمی را برای ایمنی، امنیت غذایی و رشد کودکان به دنبال داشته اند. ناامنی غذایی خاورمیانه و شمال آفریقا هم در کنار مشکلات واردات خالص نفت خام درحال افزایش است و چندین اقتصاد مدت هاست که دارند با این اوضاع بد دست و پنجه نرم می کنند. در آمریکای لاتین و دریای کارائیب، پایین آمدن استانداردهای زندگی می تواند بر خطرات مخرب اجتماعی بیافزاید و این ناآرامی ها، مبارزه با افزایش جرم و جنایت و فساد در برخی کشورها را برای مقامات آن کشورها دشوارتر خواهند ساخت. در همین حال، مناطق اروپا و آسیای مرکزی هم با عدم قطعیت و ریسک های منفی زیادی به خاطر یک جنگ طولانی مدت رو به رو هستند.

- نویسنده : مهندس زهرا پزشکی

Monday, 16 February , 2026