بازار مسکن یکی از پَرنوسانترین بخش های اقتصادی است. طی چند دهۀ گذشته، قیمت مسکن همواره سبب تغییرات قابل توجهی در قیمت دارایی ها و درامد گردیده است و از این رو، خیلی از کارشناسان اقتصادی معتقدند که تغییرات قیمت مسکن باید تأثیر واقعی بر اقتصاد داشته باشد. پس از افزایش تدریجی رکود مسکن از […]

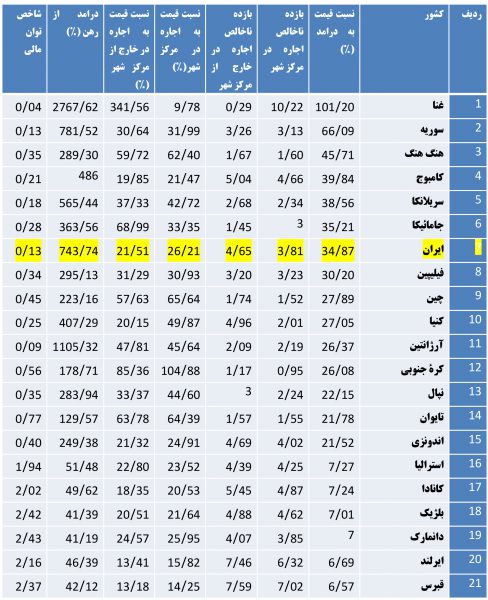

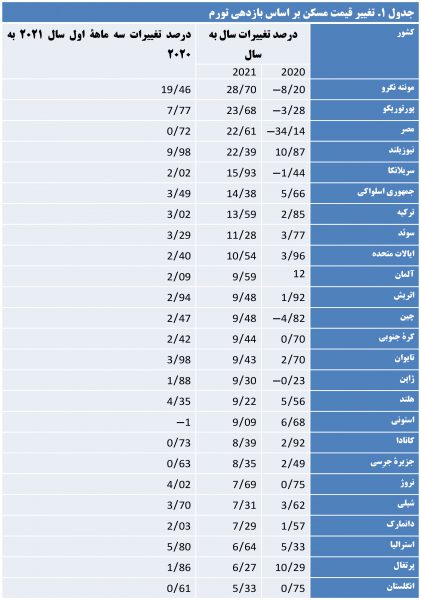

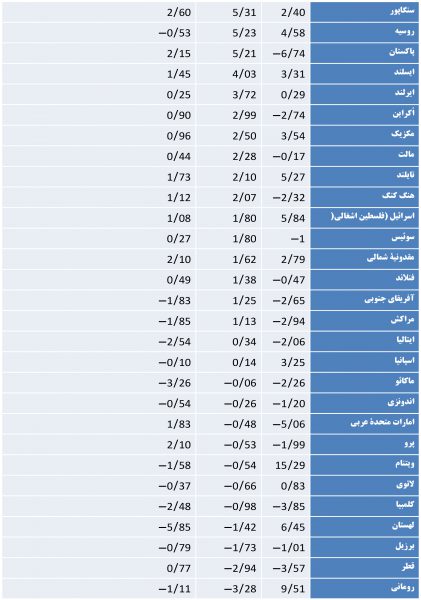

بازار مسکن یکی از پَرنوسانترین بخش های اقتصادی است. طی چند دهۀ گذشته، قیمت مسکن همواره سبب تغییرات قابل توجهی در قیمت دارایی ها و درامد گردیده است و از این رو، خیلی از کارشناسان اقتصادی معتقدند که تغییرات قیمت مسکن باید تأثیر واقعی بر اقتصاد داشته باشد. پس از افزایش تدریجی رکود مسکن از سال ۲۰۱۹ به اینطرف، سال ۲۰۲۱ شروع چرخۀ جدیدی برای معاملات مسکن به شمار می رفت. بر اساس تحقیقات گلوبال پراپِرتی گاید، ۴۳ بازار مسکن جهان طی سال ۲۰۲۱، رشد سریع و قویتری نسبت به ۱۴ بازار مسکن جهان نشان داده اند. درحال حاضر، مونته نگرو قویترین بازار مسکن جهانی بر اساس بازدهی تورم محسوب میگردد. در این بازار با وقوع کاهش ۲/۸درصدی قیمت نسبت به سال قبل، قیمت ساختمانهای مسکونی جدید در ۳ماهۀ اول سال ۲۰۲۱ به ۴۶/۱۹درصد افزایش یافت. در پورتوریکو نیز قیمت مسکن پس از کاهش سالانۀ ۲۸/۳درصدی، ۷۷/۷درصد در ۳ماهۀ اول سال افزایش قیمت داشته است. در مصر، شاخص املاک و مستغلات رشد چشمگیری داشته است، چراکه پس از کاهش ۱۴/۳۴درصدی در سال ۲۰۲۰، قیمت واقعی مسکن در سال ۲۰۲۱، ۷۲/۰درصد در ۳ماهۀ اول سال افزایش داشته و به ۶۱/۲۲درصد رسیده است. در نیوزیلند به دلیل نرخ بهرۀ بسیارکَم و همچنین عرضۀ محدود مسکن، شاهد افزایش زیاد قیمت مسکن تا ۹۸/۹درصد در ۳ماهۀ اول سال ۲۰۲۱ نسبت به سال ۲۰۲۰ هستیم. در سریلانکا نیز قیمت مسکن پس از کاهش ۴۴/۱درصدی سال قبل، ۰۲/۲درصد در ۳ماهۀ اول سال ۲۰۲۱ افزایش داشته است (جدول ۱ را مشاهده نمایید). دراین بین سیاستگزاران مسکن همواره تأثیر دو عامل را بر این بازار مهم می دانند: ۱) سرمایه گذاری و ۲) ریسک. از آنجاییکه فرصتهای سرمایه گذاری در کشورها بسته به مناطق متفاوتند، سرمایه گذاران باهوش همیشه به دنبال فرصتهایی برای رشد درامد خود هستند و بَراین اساس به شناسایی بهترین فرصتها با توجه ریسک در بازارهای مختلف جهانی می پردازند (شکل ۱). در این بین کارشناسان نیز براین عقیده اند که سرمایه گذاران باید بیشتر بر روی مسائل سرمایهگذاری از قبیل تأثیر تغییرات آب و هوایی بر روند املاک، جذابیت بازار، سطح داراییها و تغییرات جمعیتی گستردهتر از جمله پیری جمعیت و تغییر ترجیحات افراد در زندگی، تمرکز نمایند.

بنا به تحقیقات انجام شده در مرکز تحقیقاتی مورگان استنلی، انتظار می رود که روند تولید ناخالص داخلی جهان به مسیر پیش از شروع کوید۱۹ بازگردد (شکل ۲). در این شرایط و با تسریع بهبود اقتصادی شاید بتوان گفت که نرخ بهرۀ پایین و بازدهی تورم از مهمترین عواملی هستند که سرمایه گذاران را به سمت سرمایه گذاری در مسکن سوق می دهند. از طرفی این دو عامل می توانند محدودیتهایی را هم برای قیمتگذاری مجدد مسکن پدید بیاورند و از طرف دیگر قیمتها به خاطر کاهش متقاضیان مسکن و کاهش درامد خالص عملیاتی (NOI) و نه تورم بیشتر افزایش یابند. البته این افزایش قیمت باتوجه به مشخصات منطقه، بخش و داراییهای آنها متفاوت خواهد بود. همچنین به داراییهایی کالایی اعم از کالاهایی که در بخش ساخت و ساز مسکن مورداستفاده قرار می گیرند و از نظر عملکردی با چالش مواجهند و داراییهای ریسکی که کمتر مورد حمایت و تأمین مالی قرار می گیرند، حق بیمۀ بیشتری اختصاص می یابند.

در ایران به دلیل تورم بالا و نسبت بالای هزینۀ مسکن در سبد هزینۀ مصرف کننده، افزایش تقاضای مسکن، خود تورمِ بیشتری را به دنبال دارد. لذا کارشناسان این حوزه معتقدند که ظرفیت تولید مسکن باید بهبود یافته و شرایط رقابتی برای سرمایه گذاران این بازار فراهم گردد. همچنین مطالعات نشان داده اند که افزایش قیمت مسکن اثری منفی بر روی رشد کارافرینی و راه اندازی شرکتهای صنعتی دارد. از این رو توصیه می گردد که سیاستگزاران این حوزه باید به طور جدی موارد ذیل را دنبال نمایند:

۱)معرفی مالیات بر دارایی مؤثر که از معاملات مکرر املاک جلوگیری نماید؛

۲)افزایش وامدهی بانکها به بخش مسکن ازجمله وامهای ساخت و ساز؛

۳)به حداقل رساندن سرمایه گذاری بانکها در بخش مسکن و حرکت به سمت ترویج روشهای صنعتی ساخت و ساز و کاهش هزینه های ساخت و ساز؛

۴)نظارت و تنظیم قوانین بر صنعت دلالی املاک و مستغلات که بازیگران اصلی در سفته بازی مسکن به شمار می روند. در حقیقت علت این سفته بازی بیشتر عدم وجود ساختارهای حمایت مالی در ایران برای خرید ملک است که بر نوسانات قیمت مسکن می افزاید. این امر اگرچه شاید به ظاهر در ابتدا نشان از قدرت خرید مردم داشته باشد، ولی عملاً باعث افزایش قیمت مسکن شده و از قدرت خرید مردم می کاهد.

همچنین سیاستگذاران باید با معرفی سیستمی برای عرضۀ مسکن و با نظارت بر رشد نقدینگی و تورم، درامد سرانۀ خانوار، شاخص بورس و مناطق زیرساخت ساختمانهای درحالِ تکمیل به سمت کاهش قیمت و اجارۀ مسکن حرکت نمایند. از طرفی بازار مسکن، بازار مناسبی برای سرمایه گذاری به حساب می آید و شرایط بَدِ اقتصادی و عدم توجه به تقاضای واقعی می تواند خانواده های صاحب خانه را ثروتمندتر و خانواده های بی خانمان را فقیرتر سازد. لذا توصیه می گردد که در اطلاع رسانی برای تقاضا به موارد زیر توجه گردد:

۱)نوسانات اقتصادی و ریسک بالای سرمایه گذاری در سایر بخشهای اقتصادی به خاطر نبود بازارهای مالی مناسب؛

۲)ضعف بازار سهام که ابزاری مفید برای جذب سرمایه های عمومی محسوب می گردد؛

۳)تسلط دولت بر اکثر فعالیتهای اقتصادی

منابع

[۱] Morgan Stanley Investment Management, 2021 Global Real Estate Outlook: Recovery, Re-Pricing and Reflationary Fundamentals, www.morganstanley.com/im

[2] Property Index, Overview of European Residential Markets, 10th edition, July 2021.

[3] H. G. Fereidouni, House Prices and Start-ups of Industrial Firms in Iran, IIEA’s Fifth International Conference, Amsterdam, The Netherlands, March 8-9, 2018.

[4] Global Residential Markets Report, 8 June 2021.

[5] A. A. Naji Meidani, M. Zabihi, and M. Ashena, House prices, Economic Output, and Inflation Interactions in Iran, Research in Applied Economics, Vol. 3, No. 1: E2, 2011.

[6] Y. Atefi, F. Minooei, and R. Dargahi, Housing Affordability: A study of real estate market in Iran, 28th International Conference of the System Dynamics Society, 2010.

[7] M. D. Nayeri and M. Rostami, Tehran Housing Price Analysis: System Dynamics Approach, European Institute for Research and Development, 21-23 December, 2018

[8] Property Prices Index by Country 2021 Mid-Year, https://www.numbeo.com/property-investment/rankings_by_country.jsp

- نویسنده : زهرا پزشکی

Friday, 11 July , 2025