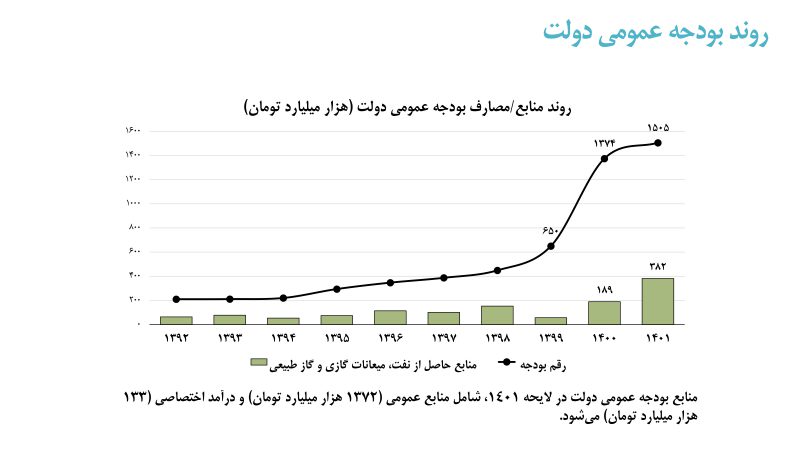

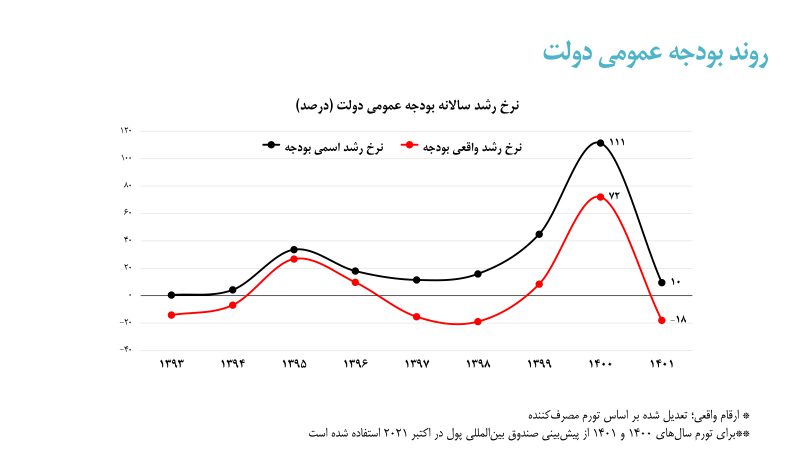

منابع بودجه عمومی دولت در لایحه ۱۴۰۱، شامل منابع عمومی (۱۳۷۲ هزار میلیارد تومان) و درآمد اختصاصی (۱۳۳ هزار میلیارد تومان) میشود. معاونت بررسیهای اقتصادی اتاق تهران در این گزارش منابع و مصارف عمومی این لایحه را به تفکیک اجزای اصلی مورد بررسی قرار داده و در موارد لازم با بودجه مصوب سال ۱۴۰۰ و […]

منابع بودجه عمومی دولت در لایحه ۱۴۰۱، شامل منابع عمومی (۱۳۷۲ هزار میلیارد تومان) و درآمد اختصاصی (۱۳۳ هزار میلیارد تومان) میشود. معاونت بررسیهای اقتصادی اتاق تهران در این گزارش منابع و مصارف عمومی این لایحه را به تفکیک اجزای اصلی مورد بررسی قرار داده و در موارد لازم با بودجه مصوب سال ۱۴۰۰ و عملکرد سال قبل مقایسه کرده است. در انتها نیز، ضمن اشاره به نسبتهای تحلیلی لایحه بودجه ۱۴۰۱ و بودجه مصوب ۱۴۰۰، به ارائه توضیحاتی در رابطه با بندهای مرتبط با بخش خصوصی پرداخته است.

لایحه بودجه سال آینده بیش از دو هفته است که تقدیم مجلس شده است. اهم رویکردهای این لایحه عبارتند از: رشد اقتصادی هشت درصدی برای سال ۱۴۰۱، تعیین سهم هر استان در رشد اقتصادی هدفگذاریشده، تدوین برنامه توسعه صنعتی و مشخص کردن صنایع اولویتدار، هدایت حمایتها به سمت طرحهای فناورانه با اولویتدهی بر نیازهای صنایع اولویتدار (توجه به اقتصاد دیجیتال)، استفاده موثر از سیاستهای تعرفهای، حمایت موثر از تامین مالی در زنجیره (فکتورینگ)، ایجاد زمینههای استقرار نظام مشارکت عمومی- خصوصی به ویژه برای طرحهای عمرانی بزرگ، توسعه صادرات، ارتقای بهرهوری، تسهیل فضای کسبوکار و اشتغالزایی. در بخش ثبات اقتصادی نیز جلوگیری از افزایش پایه پولی و تورم، تدوین اصلاحات نظام بانکی با هدف حفظ ارزش پولی ملی و مدیریت نرخ ارز و انتظارات تورمی و انجام عملیات بازار باز و کاهش مداخلات دولت در اقتصاد و قیمتگذاری برای ایجاد ثبات در سطح خرد و بازارها مد نظر دولت در سال آینده قرار گرفته است. برای تحقق عدالتمحوری نیز توجه به معیشت افراد به خصوص اقشار فقیر و رشد حقوق و دستمزد مبتنی بر عدالت و کاهش فاصلهها با هدف جلوگیری از کسری بودجه مزمن و ایجاد فشار تورمی در بودجه لحاظ شده است. شناسایی پایههای مالیاتی جدید، هوشمندسازی اخذ مالیات و استفاده از ابزار تشویقی و فروش، واگذاری و مولدسازی املاک و اراضی ساختمانها با اولویت بازپرداخت منابع حاصله به دستگاه ذیربط نیز قرار است برای تغییر ساختار بودجه به بودجه برنامهمحور و تامین مالی اقتصاد لحاظ شود.

تراز عملیاتی، به نوعی وابستگی دولت را به هزار میلیارد تومان درآمدهای سرمایهای از قبیل نفت و گاز و درآمدهای مالی نشان میدهد. منفی بودن این تراز در لایحه بودجه ۱۴۰۱ بدین معناست که دولت نمیتواند اعتبار هزینهای خود را از درآمدهایی غیر از فروش داراییها از جمله فروش نفت و گاز جبران کند. شایان ذکر است تراز عملیاتی در لایحه ۱۴۰۱ (منفی ۳۰۱ هزار میلیارد تومان) نسبت به رقم مشابه در بودجه ۱۴۰۰ (منفی ۴۶۴ هزار میلیارد تومان) تا حدی بهبود یافته است. کسری تراز عملیاتی لایحه ۱۴۰۱، با مازاد تراز سرمایهای و مالی پوشش داده شده است. تقریبا ۵۲ درصد از کسری تراز عملیاتی توسط تراز داراییهای سرمایهای و ۴۸ درصد مابقی نیز توسط تراز داراییهای مالی پوشش داده شده است.

مالیات در بودجه ۱۴۰۱

سهم درآمدهای مالیاتی از منابع عمومی بودجه از ۳/۲۵ درصد در بودجه مصوب ۱۴۰۰ به حدود ۴/۳۸ درصد در لایحه ۱۴۰۱ رسیده که نشان میدهد دولت بیش از سال قبل، برای تحقق درآمدهای خود بر مالیات تمرکز کرده است. درآمدهای مالیاتی پیشبینیشده طبق قانون بودجه ۱۴۰۰، حدود ۳۲۵ هزار میلیارد تومان بوده که بر اساس آمارهای سازمان امور مالیاتی، حدود ۵۱ درصد از آن طی هفت ماهه نخست ۱۴۰۰ محقق شده است. با فرض استمرار این روند تا پایان سال ۱۴۰۰، تقریبا ۸۸ درصد از آن (یعنی معادل ۲۸۶ هزار میلیارد تومان) محقق خواهد شد. این در حالی است که رقم پیشبینیشده در لایحه ۱۴۰۱، حدود ۵۲۷ هزار میلیارد تومان است که تقریبا ۸/۱ برابر عملکرد برآوردشده برای سال ۱۴۰۰ خواهد بود. حتی نسبت به بودجه مصوب ۱۴۰۰ نیز رشد ۲/۶۲ درصد برای درآمدهای مالیاتی درنظر گرفته شده است. دولت در لایحه ۱۴۰۱، ترکیب درآمدهای مالیاتی را نسبت به بودجه مصوب ۱۴۰۰ تا حدی تغییر داده است؛ به گونهای که سهم مالیات اشخاص حقوقی با هفت واحد درصد افزایش به حدود ۲۶ درصد رسیده و سهم مالیات بر ثروت با پنج واحد درصد کاهش به حدود ۳/۵ درصد تغییر یافته است.

در میان منابع درآمدهای مالیاتی پیشبینیشده در لایحه بودجه ۱۴۰۱، افزایش بیش از ۵/۲ برابری مالیات اشخاص حقوقی غیردولتی و رسیدن آن به رقم ۱۱۳ هزار میلیارد تومان به چشم میخورد. در هفت ماهه نخست ۱۴۰۰، حدود ۴/۵۳ هزار میلیارد تومان از این نوع مالیات محقق شده که با فرض استمرار این روند تا پایان سال ۱۴۰۰، درآمد مالیاتی از محل اشخاص حقوقی غیردولتی حدود ۹۲ هزار میلیارد تومان و به طور قابل توجهی بالاتر از رقم هدفگذاریشده در بودجه مصوب ۱۴۰۰ خواهد بود. با توجه به اینکه درآمد مالیاتی مزبور مبتنی بر درآمد محققشده در سال مالی قبل است، درنظر گرفتن هدف کسب درآمد مالیات ۱۱۳ هزار میلیارد تومانی اشخاص حقوقی غیردولتی برای سال آینده، منوط به کسب رشد مناسب تولید تا پایان سال جاری خواهد بود. نرخ پایه مالیات نیز در لایحه ۱۴۰۱ از ۲۰ به ۲۵ درصد کاهش پیدا کرده که میتواند به رونق بیشتر کسبوکارها و افزایش مالیات کمک کند.

رقم مالیات بر واردات در لایحه ۱۴۰۱، حدود ۸۰ هزار میلیارد تومان پیشبینی شده که در مقایسه با رقم مصوب ۱۴۰۰، حدود ۴۷ درصد رشد دارد. در لایحه ۱۴۰۱، تغییراتی در اجزای مالیات بر واردات نسبت به بودجه مصوب ۱۴۰۰ ایجاد شده است. از جمله آنها میتوان به حذف ردیف بودجهای حقوق ورودی گوشیهای موبایل (با قیمت بیش از ۶۰۰ دلار) و همچنین حذف ردیف بودجهای حقوق ورودی خودرو اشاره کرد که به نظر میرسد عملا در سال ۱۴۰۰، به اجرا درنیامده و هدفگذاری ۳/۸ هزار میلیارد تومانی برای آن محقق نشده است. افزایش قابل توجه مالیات بر واردات پیشبینیشده در لایحه ۱۴۰۱، بیش از هر چیز از محل افزایش حدود ۹۵ درصدی ردیف بودجهای حقوق ورودی سایر کالاهاست که بر اساس تغییر مبنای محاسبه حقوق ورودی از نرخ ترجیحی ارز به نرخ ارز سامانه مبادله الکترونیکی (ای تی اس) در روز اظهار گمرکی است. با توجه به احتمال افزایش بهای تمامشده کالاهای اساسی و اقلام واسطهای وارداتی به دلیل تغییر مبنای مزبور، لازم است به تناسب افزایش نرخ ارز مبنای محاسبه حقوق ورودی، حقوق گمرکی و سود بازرگانی کالاهای وارداتی نیز کاهش یابد.

در لایحه ۱۴۰۱، رقم پیشبینیشده برای مالیات بر مشاغل نسبت به بودجه مصوب ۱۴۰۰ تقریبا دو برابر شده و به حدود ۳۴ هزار میلیارد تومان رسیده است. طی هفت ماهه نخست ۱۴۰۰، بر اساس آمارهای سازمان امور مالیاتی، حدود ۵/۹ هزار میلیارد تومان از درآمد درنظر گرفته شده برای مالیات بر مشاغل محقق شده که با فرض استمرار این روند تا پایان سال ۱۴۰۰، تقریبا ۳/۱۶ هزار میلیارد تومان محقق خواهد شد که معادل بیش از ۹۵ درصد رقم پیشبینیشده در بودجه مصوب ۱۴۰۰ است. مالیات بر ارزشافزوده در لایحه ۱۴۰۱، تقریبا حدود ۱۴۹ هزار میلیارد تومان هدفگذاری شده که نسبت به رقم مصوب بودجه ۱۴۰۰، حدود ۶۹ درصد رشد داشته است.

طی هفت ماهه نخست ۱۴۰۰، حدود ۵۴ هزار میلیارد تومان از درآمدهای مالیات بر ارزشافزوده محقق شده که با فرض استمرار این روند تا پایان سال، تقریبا ۹۲ هزار میلیارد تومان محقق خواهد شد که از رقم بودجه مصوب سال ۱۴۰۰ بالاتر است. بنابراین افزایش رقم متناظر در لایحه ۱۴۰۰ تا حدی منطقی به نظر میرسد. ضمنا سهم مالیات بر مشاغل و مالیات بر ارزشافزوده از درآمدهای مالیاتی لایحه ۱۴۰۱، به ترتیب حدود ۶ درصد و ۲۸ درصد است که نسبت به بودجه مصوب سال قبل تغییرات چندانی نداشته است.

منابع و مصارف بودجه

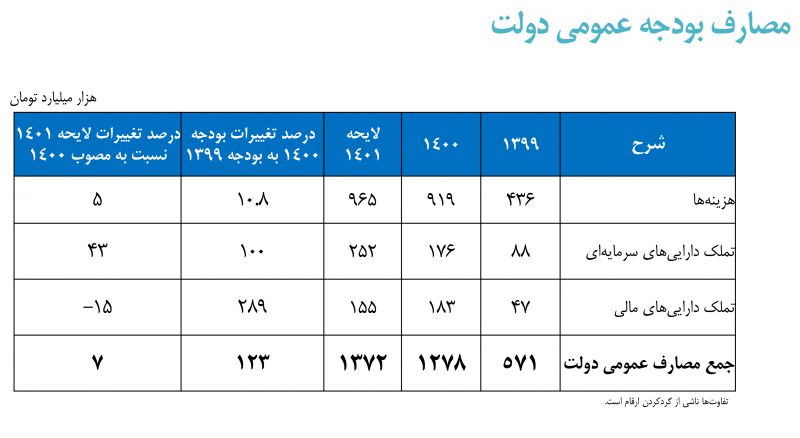

اجزای منابع لایحه بودجه ۱۴۰۱ نشان میدهد که سهم دولت از واگذاری داراییهای مالی ۲۹۹ هزار میلیارد تومان در نظر گرفته شده که در مقایسه با رقم منابع در بودجه ۱۴۰۰ افت ۳۰ درصدی نشان میدهد. مقایسه اجزای منابع بودجه سال جاری با بودجه سال آینده نشان میدهد که سهم فروش اوراق از ۱۳۲ هزار میلیارد تومان به ۸۸ هزار میلیارد تومان کاهش یافته که موید افت ۳۳ درصدی است. پیشبینی منابع حاصل از واگذاری شرکتهای دولتی با کاهش ۷۲ درصدی از ۲۵۶ هزار میلیارد تومان به ۷۱ هزار میلیارد تومان رسیده است. سهم بودجه از منابع حاصل از استفاده از صندوق توسعه ملی نیز ۲۷۸ درصد رشد داشته و از ۲/۳۶ هزار میلیارد تومان به ۱۳۷ هزار میلیارد تومان رسیده است. مصارف لایحه بودجه سال آینده نیز به ۹۶۵ هزار میلیارد تومان رسیده که از این بین سهم هزینههای تخصیصیافته برای جبران خدمات کارکنان و رفاه اجتماعی از مجموع هزینههای جاری لایحه ۱۴۰۱، به ترتیب حدود ۲۹ درصد و ۳۴ درصد بوده است.

هزینههای مربوط به تملک داراییهای سرمایهای نیز ۲۵۲ هزار میلیارد تومان پیشبینی شده که سهم ماشینآلات و تجهیزات و سهم ساختمان از مجموع هزینههای عمرانی، به ترتیب ۴/۱۳ درصد و ۴/۷۹ درصد است. همچنین سهم تملک داراییهای مالی به ۱۵۵ هزار میلیارد تومان رسیده که حدود ۳/۰ درصد از هزینههای درنظرگرفتهشده برای تملک داراییهای مالی در لایحه ۱۴۰۱، به تعهدات پرداختنشده سالهای قبل اختصاص یافته است.

در این بخش سهم و اندازه بخش خصوصی در بودجه سال آینده مورد بررسی قرار میگیرد.

واگذاری شرکتهای دولتی

در بخش مربوط به واگذاری شرکتهای دولتی نیز موارد زیر برای بخش خصوصی در نظر گرفته شده است:

ممنوعیت عضویت همزمان مقامات موضوع ماده ۷۱ قانون مدیریت کشوری و معاونان آنها و مدیران دستگاههای اجرایی موضوع ماده ۵ قانون خدمات کشوری و قانون محاسبات عمومی کشور و همچنین کارکنان آنها در سطوح مدیریتی شرکتهای دولتی و نهادهای عمومی غیردولتی و سازمانها اعم از زیرمجموعه خود و زیرمجموعه سایر دستگاهها الزام شرکت یا سازمانهای دولتی تابعه وزارت راهوشهرسازی به واریز سود قابل تقسیم سالانه ناشی از فعالیتهای خود (تا سقف هزار میلیارد تومان) به حساب صندوق توسعه حملونقل و اجازه به صندوق برای تامین مالی طرحها و پروژههای مربوط به آنها در چارچوب اساسنامه اجازه استفاده سه شرکت بازرگانی دولتی ایران، پشتیبانی امور دام کشور و خدمات حمایتی کشاورزی از تسهیلات بانکی فراتر از سقف مصوب، به منظور پشتیبانی و تدارک مناسب کالاهای اساسی، ممنوعیت توثیق سهام شرکتهای دولتی مشمول واگذاری نزد موسسات مالی و اعتباری جهت اخذ تسهیلات، جز با تایید کتبی وزیر امور اقتصادی و دارایی.

تکلیف دولت برای واریز ماهانه دو درصد از یکدوازدهم هزینههای جاری شرکتهای دولتی، بانکها و موسسات غیرانتفاعی وابسته به دولت (که سودده هستند) به حساب درآمد عمومی نزد خزانهداری کل کشور، سقف معادل ریالی ۲۶ هزار میلیارد یورو تسهیلات تامین مالی خارجی (فاینانس) برای طرحهای دولتی و غیردولتی؛ در خصوص طرحهای غیردولتی الزام وزارت امور اقتصادی و دارایی به صدور ضمانتنامه بازپرداخت پس از اخذ تضمین لازم از بانکهای عامل که به پشتوانه اخذ وثایق مناسب و کافی از مالکان طرحها صادر شده است، تمدید مجوز دولت برای اخذ وام از دولت روسیه تا مبلغ ۵ میلیارد دلار برای طرحهای عمرانی با اولویت انرژیهای نو، هستهای، نیرو، راه آهن، بزرگراهها، سدها، شبکههای آبیاری و طرحهای انتقال آب، اجازه به دولت برای حمایت از طرحها تا سقف ۱۰ درصد از سرجمع اعتبارات طرحهای عمرانی مربوط به هر دستگاه اجرایی به منظور جلب مشارکت بخش غیردولتی جهت اتمام هرچه سریعتر طرحهای عمرانی نیمهتمام، آماده بهرهبرداری و جدید.

تامین مالی داخلی از محل انتشار اوراق

در بحث مربوط به تامین مالی داخلی از محل انتشار اوراق نیز موارد لحاظ شده برای بخش خصوصی به شرح زیر است:

اجازه به شرکتهای دولتی برای انتشار اوراق مالی اسلامی تا سقف هشت هزار میلیارد تومان با تضمین و بازپرداخت اصل و سود توسط آنها به منظور اجرای طرحهای دارای توجیه فنی، اقتصادی، مالی و زیستمحیطی، اجازه به دولت برای انتشار اوراق مالی اسلامی (ریالی- ارزی) از جمله اسناد خزانه اسلامی تا سقف ۸۶ هزار میلیارد تومان برای تامین مالی داخلی، اجازه واگذاری اوراق فروشنرفته دولت و شرکتهای دولتی به تمامی طلبکاران، اعم از پیمانکاران، مشاوران، تامینکنندگان تجهیزات و همچنین سایر هزینههای تعهدشده اعتبارات این قانون از جمله تملک اراضی؛ اجازه انتشار اوراق مالی اسلامی ریالی به شهرداری و سازمانهای وابسته تا حداکثر ۸ هزار میلیارد تومان با هدف توسعه حمل و نقل و زیرساخت شهری، انتشار حداکثر ۱۰ هزار میلیارد تومان اوراق مالی اسلامی ریالی توسط دولت برای بازپرداخت اصل و سود اوراق سررسید شده در سال ۱۴۰۱، اجازه به دولت برای انتشار ۲ هزار میلیارد تومان اوراق مالی اسلامی برای احداث، تکمیل و تجهیز فضاهای آموزشی، پرورشی و ورزشی وزارت آموزش و پرورش (سازمان نوسازی، توسعه و تجهیز مدارس کشور) و دانشگاه فرهنگیان.

مالیات و عوارض

در این خصوص بخش خصوصی ملزم به انجام موارد زیر است:

اجازه به وزارت نیرو برای افزایش نرخ آب بها به میزان ۱۵ درصد به ازای هر مترمکعب فروش آب شرب بالاتر از الگوی مصرف تعیین شده توسط هیأت وزیران علاوه بر دریافت نرخ آب بهای شهری (موضوع بند الف تبصره ۶)؛ اجازه به وزارت امور اقتصادی و دارایی برای قطعی کردن آن بخشی از پروندههای مؤدیان مالیات بر ارزشافزوده دورههای سنوات ۱۳۸۷ تا ۱۳۹۷ که اظهارنامههای خود را در موعد مقرر تسلیم کردهاند و تاکنون مورد رسیدگی قرار نگرفتهاند؛ تعیین عوارض موضوع ماده (۵ ) قانون حمایت از صنعت برق کشور به میزان ۱۰ درصد مبلغ برق مصرفی در سقف شش هزار میلیارد تومان و معافیت مشترکان برق روستایی و عشایری و برق چاههای کشاورزی از این حکم) و واریز ۲۰ درصد منابع حاصله به حساب شرکت توانیر و ۸۰ درصد به حساب سازمان انرژیهای تجدیدپذیر و بهرهوری انرژی برق؛ اجازه به وزارت نفت و نیرو برای اخذ ماهانه ۲۰۰ تومان از هر واحد مسکونی مشترکان گاز، ۱۰۰ تومان از هر واحد مسکونی مشترکان برق و ۱۰۰۰ تومان از هر یک از واحدهای تجاری مشترکان گاز و برق؛ تعیین حق بیمه سالانه هر واحد مسکونی دارای انشعاب برق در سال ۱۴۰۱ به میزان ۱۰۰ هزار تومان برای اجرای قانون تاسیس صندوق بیمه همگانی حوادث طبیعی؛ الزام وزارت امور اقتصادی و دارایی به اخذ یک در هزار ارزش مواد اولیه، قطعات و کالاهایی که تمام یا قسمتی از آنها قابل بازیافت است (با تعیین سازمان محیطزیست)؛ به منظور اجرای ماده (۶) قانون کمک به ساماندهی پسماندهای عادی با مشارکت بخش غیردولتی؛ اعطای تسهیلات و حمایتهای مالی برای کاهش آلودگیهای زیستمحیطی و جلوگیری از تخریب محیط زیست هر شهرستان از محل ۲۰ درصد منابع حاصل از عوارض آلایندگی موضوع عوارض سبز ماده (۲۷) قانون مالیات بر ارزشافزوده مصوب سال ۱۴۰۰؛ الزام کلیه مراکز درمانی اعم از دولتی، خصوصی، وابسته به نهادهای عمومی، نیروهای مسلح، خیریهها و شرکتهای دولتی به واریز ۱۰ درصد از حقالزحمه یا حقالعمل گروه پزشکی به حساب سازمان امور مالیاتی؛ الزام سازمان امور مالیاتی به اخذ ۱۰ درصد ارزش کالاها و خدمات آسیبرسان به سلامت موضوع مواد (۴۸) قانون الحاق برخی مواد به قانون تنظیم بخشی و واریز به حساب خزانهداری کل کشور؛ الزام اپراتورهای ارائهدهنده خدمات مخابراتی به اخذ ۳ تومان به ازای هر پیامک از کاربران؛ درصد بخشودگی مالیاتی برای مالیات بر عملکرد سال ۱۴۰۰ برای واحدهای صنفی با درآمد مشمول مالیات کمتر از ۱۰۰ میلیون تومان؛ حذف معافیت مالیاتی موسسات کنکور؛ الزام مناطق آزاد تجاری- صنعتی و مناطق ویژه اقتصادی به پرداخت مالیات بر ارزشافزوده مشابه سرزمین اصلی در سال ۱۴۰۱٫

سیاستهای حمایتی

در بخش سیاستهای حمایتی، نقش بخش خصوصی در بودجه ۱۴۰۱ به شرح زیر است: الزام بانک مرکزی به پرداخت تسهیلات قرضالحسنه از محل ۱۰۰ درصد مانده سپردههای قرضالحسنه و ۵۰ درصد سپردههای جاری شبکه بانکی پس از کسر سپرده قانون، امکان پرداخت بخشی از مابهالتفاوت تعرفه دولتی و غیردولتی در سقف اعتبارات مصوب سازمانهای بیمهگر پایه سلامت در قالب افزایش سهم آنها و بدون کاهش تعهدات قبلی، الزام کلیه دستگاهها از جمله نهادهای عمومی غیردولتی و بنیادها که به هر شکل از اقشار آسیبپذیر حمایت میکنند، به ثبت تمامی حمایتها و کمکهای خود را با لحاظ محرمانگی آن به تفکیک شماره ملی فرد دریافتکننده به منظور ساماندهی و کارآمدسازی سیاستهای حمایتی، استمرار معافیت ۲۰ درصدی کارگاههای مشمول قانون «معافیت از پرداخت سهم بیمه کارفرمایانی که حداکثر پنج نفر کارگر دارند مصوب ۱۳۶۱ با اصلاحات و الحاقات بعدی آن» که ۵ سال و کمتر از آن مشمول معافیت مذکور بودهاند.

سیاستهای حمایتی تولید

الزام بانکها و موسسات عامل موضوع قانون حمایت از توسعه و ایجاد اشتغال پایدار در مناطق روستایی و عشایری (برداشتی از محل منابع صندوق توسعه ملی) به اعطای تسهیلات به طرحهای اشتغالزایی در مناطق هدف، مشخص شدن سهم بخشهای اقتصادی از تسهیلات پرداختی شبکه بانکی برای تولید و اشتغال در سال ۱۴۰۱، تا یک ماه پس از ابلاغ این قانون، اجازه به دولت برای صرف حداکثر ۳۰ هزار میلیارد تومان از سهام و سهمالشرکه خود در شرکتهای دولتی و همچنین اموال منقول و غیرمنقول برای افزایش سرمایه دولت در بانکهای دولتی، اجازه به شرکتها و سازمانهای توسعهای تابعه وزارتخانههای ارتباطات و فناوری اطلاعات، صنعت، معدن و تجارت، جهاد کشاورزی و نفت به تخصیص حداکثر یک هزار میلیارد تومان از منابع داخلی خود به برای کمک به سرمایهگذاری در برنامههای تحقق رشد و تولید، صادرات کالا و خدمات، حمایت از ساخت داخل و طرحهای توسعهای توسط بخشهای خصوصی و تعاونی./جهان صنعت

Friday, 26 June , 2026